Từ ngày 01/01/2026, mức lương tối thiểu vùng được Nhà nước điều chỉnh theo quy định mới. Việc thay đổi này không chỉ ảnh hưởng đến mức lương ghi trong hợp đồng lao động mà còn tác động trực tiếp đến mức lương làm căn cứ đóng Bảo hiểm xã hội (BHXH) bắt buộc của người lao động.

Trong thực tế, nhiều doanh nghiệp vẫn nhầm lẫn giữa lương thỏa thuận, lương tối thiểu vùng và lương đóng BHXH, dẫn đến việc áp dụng chưa đúng, tiềm ẩn rủi ro bị truy thu và xử phạt. Bài viết dưới đây giúp doanh nghiệp và người lao động hiểu rõ quy định và áp dụng đúng ngay từ đầu năm 2026.

1. Căn cứ xác định lương đóng BHXH

Theo quy định về quản lý và thu BHXH hiện hành, tiền lương tháng làm căn cứ đóng BHXH bắt buộc không được thấp hơn mức lương tối thiểu vùng tại thời điểm đóng.

Đặc biệt, theo Quyết định số 595/QĐ-BHXH năm 2017, trong trường hợp mức lương ghi trong hợp đồng lao động thấp hơn mức lương tối thiểu vùng, doanh nghiệp vẫn bắt buộc phải lấy mức lương tối thiểu vùng làm căn cứ đóng BHXH. Khi Nhà nước điều chỉnh tăng lương tối thiểu vùng, mức lương đóng BHXH cũng phải điều chỉnh tương ứng, kể từ thời điểm quy định mới có hiệu lực.

Nguyên tắc này được áp dụng thống nhất trong quá trình thu, kiểm tra và truy thu BHXH.

2. Nguyên tắc xác định lương đóng BHXH từ năm 2026

Doanh nghiệp và người lao động cần lưu ý các nguyên tắc sau:

- Lương đóng BHXH không phụ thuộc hoàn toàn vào mức lương thỏa thuận, mà phải tuân theo mức sàn do Nhà nước quy định.

- Doanh nghiệp không được đóng BHXH thấp hơn lương tối thiểu vùng, kể cả khi người lao động đồng ý.

- Đối với người lao động đã qua đào tạo, làm công việc có yêu cầu kỹ năng hoặc làm việc trong điều kiện nặng nhọc, độc hại, mức lương đóng BHXH phải cao hơn mức lương tối thiểu vùng, theo thang bảng lương của doanh nghiệp.

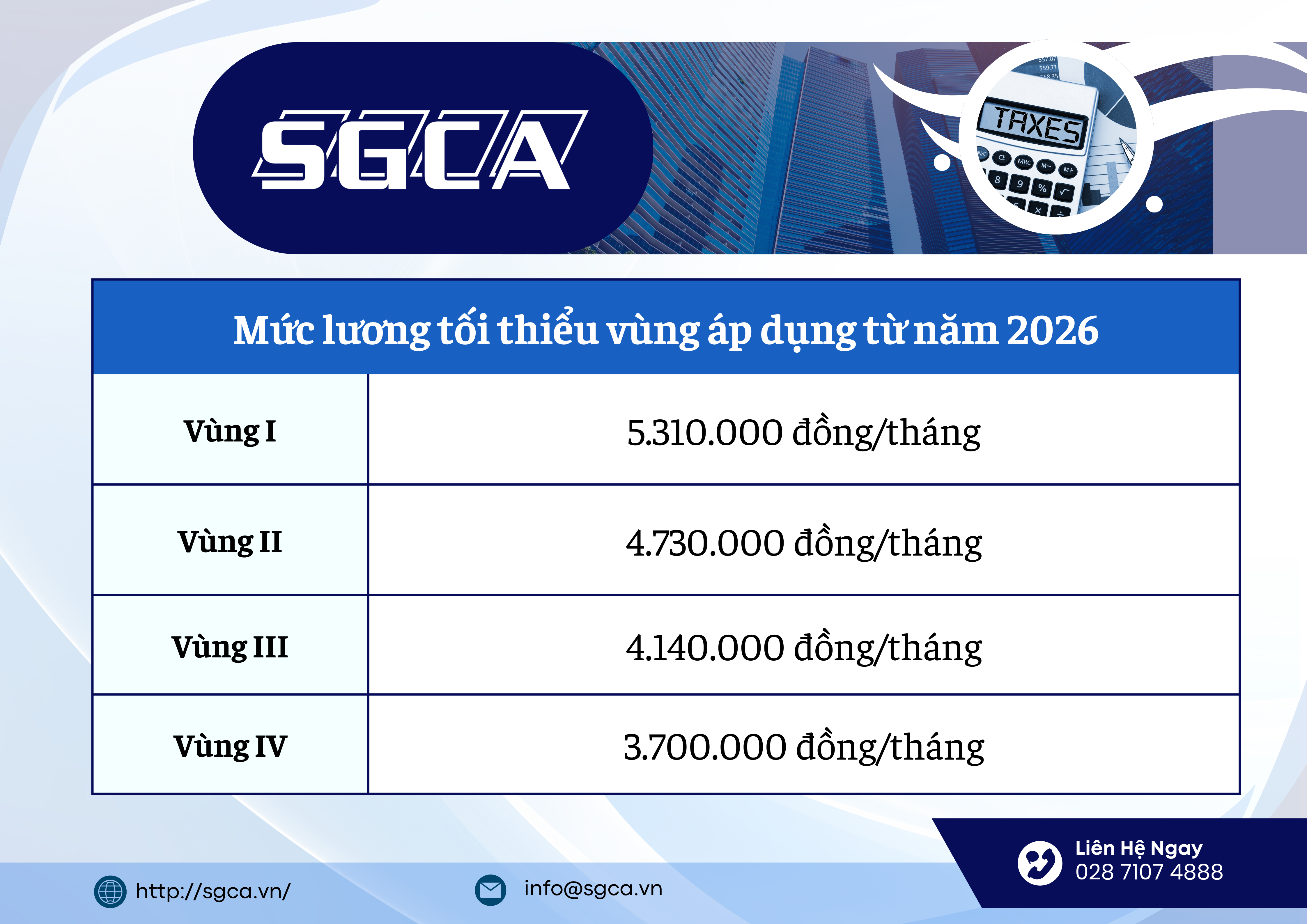

3. Mức lương tối thiểu vùng áp dụng từ năm 2026

Mức lương tối thiểu theo tháng được áp dụng như sau:

Đây là mức sàn bắt buộc để xác định tiền lương làm căn cứ đóng BHXH đối với người lao động làm công việc giản đơn trong điều kiện lao động bình thường.

Ví dụ tình huống thực tế

Trường hợp 1: Lương hợp đồng thấp hơn lương tối thiểu vùng

Người lao động làm việc tại Vùng III, lương hợp đồng là 4.000.000 đồng/tháng.

Mức lương tối thiểu vùng III là 4.140.000 đồng/tháng.

→ Doanh nghiệp bắt buộc phải đóng BHXH theo mức 4.140.000 đồng, không được đóng theo mức lương hợp đồng thấp hơn.

Trường hợp 2: Lương hợp đồng cao hơn lương tối thiểu vùng

Người lao động làm việc tại Vùng II, lương thỏa thuận là 6.000.000 đồng/tháng.

→ Doanh nghiệp được lấy đúng mức 6.000.000 đồng làm căn cứ đóng BHXH.

Trường hợp 3: Chưa điều chỉnh kịp khi lương tối thiểu tăng

Doanh nghiệp đang đóng BHXH cho người lao động ở Vùng I theo mức 5.000.000 đồng/tháng.

Từ năm 2026, lương tối thiểu vùng I là 5.310.000 đồng/tháng.

→ Doanh nghiệp bắt buộc phải điều chỉnh mức lương đóng BHXH lên tối thiểu 5.310.000 đồng, kể cả khi hợp đồng lao động chưa kịp sửa đổi.

Trường hợp 4: Người lao động đã qua đào tạo

Người lao động ở Vùng IV, đã qua đào tạo nghề, đang được đóng BHXH theo mức 3.700.000 đồng/tháng.

→ Trường hợp này chưa phù hợp, vì người lao động đã qua đào tạo thì mức lương đóng BHXH phải cao hơn mức lương tối thiểu vùng, theo thang bảng lương của doanh nghiệp.

4. Cách tính tiền BHXH hằng tháng

Sau khi xác định đúng mức lương làm căn cứ đóng BHXH:

- Người lao động đóng: 8% mức lương đóng BHXH

- Doanh nghiệp đóng: 17,5% mức lương đóng BHXH

(bao gồm hưu trí – tử tuất, ốm đau – thai sản, tai nạn lao động, bệnh nghề nghiệp)

Ví dụ:

Mức lương đóng BHXH: 5.310.000 đồng/tháng

Người lao động đóng: 5.310.000 × 8% = 424.800 đồng

Doanh nghiệp đóng: 5.310.000 × 17,5% = 929.250 đồng

Lưu ý cho doanh nghiệp và người lao động

Doanh nghiệp cần rà soát lại hợp đồng lao động, thang bảng lương và mức đóng BHXH để đảm bảo tuân thủ đúng quy định từ năm 2026.

Người lao động nên chủ động kiểm tra mức lương đóng BHXH thực tế, tránh trường hợp bị đóng thấp hơn quy định, ảnh hưởng đến quyền lợi lâu dài như hưu trí, thai sản và các chế độ BHXH khác.