Trong quá trình mở rộng sản xuất – kinh doanh, nhiều doanh nghiệp lựa chọn góp vốn hoặc cấp vốn bằng tài sản cố định (TSCĐ) thay vì bằng tiền mặt để tăng vốn điều lệ, bổ sung năng lực sản xuất hoặc tham gia đầu tư vào đơn vị khác.

Tuy nhiên, việc xác định giá trị, ghi nhận kế toán và xử lý thuế cho các tài sản này không đơn giản và cần tuân thủ đúng quy định pháp luật.

SGCA tổng hợp và phân tích toàn diện để doanh nghiệp hiểu đúng – làm đúng – hạch toán chuẩn mực.

.png)

1. Khái niệm và điều kiện ghi nhận tài sản cố định

Theo Luật Doanh nghiệp 2020 và Thông tư 45/2013/TT-BTC, tài sản được ghi nhận là TSCĐ khi thỏa mãn 3 tiêu chí sau:

Thời gian sử dụng: Trên 1 năm.

Nguyên giá: Từ 30.000.000 đồng trở lên, được xác định đáng tin cậy.

Lợi ích kinh tế: Chắc chắn mang lại lợi ích trong tương lai cho hoạt động sản xuất, kinh doanh.

Ngoài ra, người góp vốn phải là chủ sở hữu hợp pháp hoặc có quyền sử dụng hợp pháp với tài sản đó.

Ví dụ thực tế:

Công ty A góp vốn vào Công ty B bằng máy ép nhựa trị giá 500 triệu đồng (đã sử dụng 2 năm, thời gian sử dụng còn lại 5 năm).

Tài sản đáp ứng đủ điều kiện về nguyên giá, lợi ích và thời gian nên được ghi nhận là TSCĐ hợp pháp.

2. Trường hợp góp vốn bằng tài sản phải xuất hóa đơn giá trị gia tăng.

Căn cứ khoản 2.15 Phụ lục 4 ban hành kèm theo Thông tư 39/2014/TT-BTC quy định hóa đơn, chứng từ đối với tài sản góp vốn, tài sản điều chuyển được thực hiện như sau:

a) Bên có tài sản góp vốn là cá nhân, tổ chức không kinh doanh:

- Trường hợp cá nhân, tổ chức không kinh doanh có góp vốn bằng tài sản vào công ty trách nhiệm hữu hạn, công ty cổ phần thì chứng từ đối với tài sản góp vốn là biên bản chứng nhận góp vốn, biên bản giao nhận tài sản.

- Trường hợp cá nhân dùng tài sản thuộc sở hữu của mình, giá trị quyền sử dụng đất để thành lập doanh nghiệp tư nhân, văn phòng luật sư thì không phải làm thủ tục chuyển quyền sở hữu tài sản, chuyển quyền sử dụng đất cho doanh nghiệp tư nhân. Nếu không có chứng từ hợp pháp chứng minh giá vốn của tài sản thì phải có văn bản định giá tài sản của tổ chức định giá để làm cơ sở hạch toán giá trị tài sản cố định.

b) Bên có tài sản góp vốn, có tài sản điều chuyển là tổ chức, cá nhân kinh doanh:

- Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết; biên bản định giá tài sản của Hội đồng giao nhận vốn góp (hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

- Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ thuộc trong tổ chức, cá nhân; hoặc khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp thì tổ chức, cá nhân có tài sản điều chuyển phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản và không phải xuất hóa đơn.

- Trường hợp tài sản điều chuyển giữa các đơn vị hạch toán độc lập hoặc giữa các đơn vị thành viên có tư cách pháp nhân đầy đủ trong cùng một tổ chức, cá nhân thì tổ chức, cá nhân có tài sản điều chuyển phải lập hóa đơn GTGT và kê khai, nộp thuế GTGT theo quy định.

- Căn cứ điểm a khoản 7 Điều 5 Thông tư 219/2013/TT-BTC, cơ sở kinh doanh không phải kê khai, nộp thuế trong các trường hợp sau:

Góp vốn bằng tài sản để thành lập doanh nghiệp. Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết; biên bản định giá tài sản, kèm theo bộ hồ sơ về nguồn gốc tài sản.

- Điều chuyển tài sản giữa các đơn vị hạch toán phụ thuộc trong doanh nghiệp; điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp thì cơ sở kinh doanh có tài sản điều chuyển phải có lệnh điều chuyển tài sản, kèm theo hồ sơ nguồn gốc tài sản và không phải xuất hóa đơn.

- Trường hợp tài sản điều chuyển giữa các đơn vị hạch toán độc lập hoặc giữa các đơn vị thành viên có tư cách pháp nhân đầy đủ trong cùng một cơ sở kinh doanh thì cơ sở kinh doanh có tài sản điều chuyển phải xuất hóa đơn GTGT và kê khai, nộp thuế GTGT theo quy định, trừ các trường hợp đặc biệt.

Đối chiếu quy định trên: Khi góp vốn bằng tài sản sẽ không cần phải xuất hóa đơn, trừ trường hợp đối với tài sản điều chuyển giữa các đơn vị hạch toán độc lập hoặc giữa các đơn vị có tư cách pháp nhân đầy đủ trong cùng một tổ chức, cá nhân.

Ví dụ: Công ty cơ khí X góp vốn bằng xe tải và máy cắt CNC sang công ty liên kết Y. Đây là trường hợp góp vốn hợp pháp giữa hai doanh nghiệp độc lập, có đầy đủ hồ sơ định giá, biên bản giao nhận và hợp đồng góp vốn, nên không cần lập hóa đơn GTGT. Tuy nhiên, nếu sau này Công ty Y chuyển nhượng lại chiếc xe tải đó cho bên thứ ba, thì phải xuất hóa đơn và kê khai thuế GTGT, TNDN theo quy định.

3. Quy trình góp vốn bằng tài sản cố định

Bước 1 – Định giá tài sản

Khi thành lập doanh nghiệp: giá trị tài sản góp vốn được thống nhất giữa các cổ đông/thành viên sáng lập hoặc thuê tổ chức thẩm định giá độc lập.

Khi doanh nghiệp đã hoạt động: Hội đồng thành viên (HĐTV) hoặc Hội đồng quản trị (HĐQT) cùng người góp vốn thỏa thuận và xác định giá trị.

Nếu định giá cao hơn thực tế, người góp vốn và các thành viên/cổ đông liên quan phải chịu trách nhiệm liên đới phần chênh lệch.

Bước 2 – Chuẩn bị hồ sơ góp vốn

Doanh nghiệp cần lưu trữ đầy đủ hồ sơ, bao gồm:

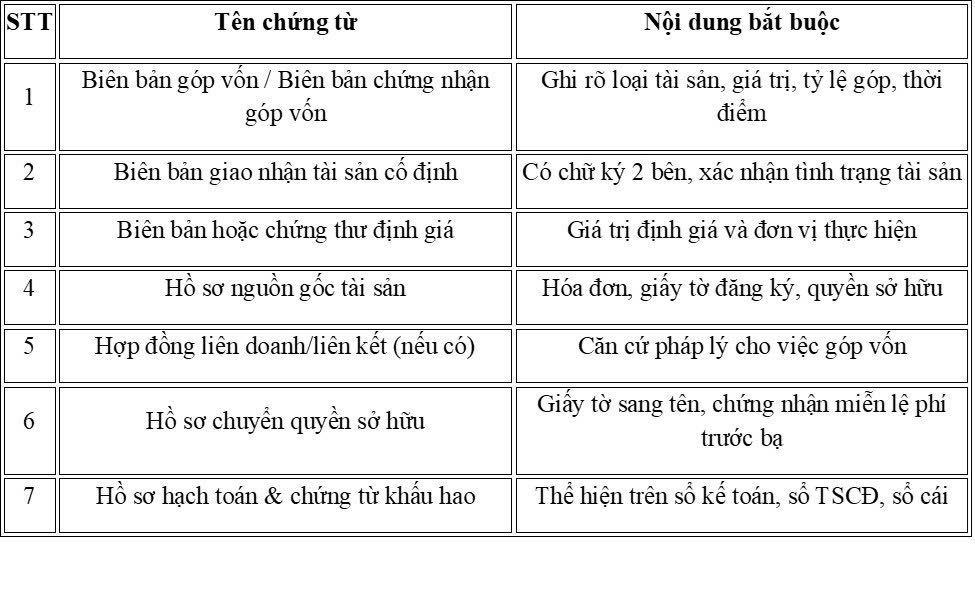

Biên bản góp vốn hoặc Biên bản chứng nhận góp vốn;

Biên bản giao nhận tài sản;

Biên bản hoặc chứng thư định giá;

Hồ sơ nguồn gốc tài sản (hóa đơn, giấy chứng nhận quyền sở hữu, sổ đăng ký...);

Hợp đồng liên doanh/liên kết (nếu có).

Bước 3 – Chuyển quyền sở hữu

Tài sản phải đăng ký quyền sở hữu (như ô tô, nhà xưởng, máy móc có số khung/số máy...): cần làm thủ tục sang tên cho doanh nghiệp nhận vốn tại cơ quan nhà nước có thẩm quyền.

→ Góp vốn được miễn lệ phí trước bạ.

Tài sản không cần đăng ký quyền sở hữu: thực hiện bằng biên bản giao nhận có đầy đủ thông tin, chữ ký của hai bên.

4. Thuế, hóa đơn và khấu hao

a. Hóa đơn – chứng từ

Theo Thông tư 39/2014/TT-BTC và Nghị định 123/2020/NĐ-CP:

Khi góp vốn bằng tài sản không phải lập hóa đơn GTGT.

Hồ sơ gồm: biên bản góp vốn, biên bản giao nhận, định giá, và hồ sơ nguồn gốc là căn cứ hợp pháp để ghi sổ kế toán.

b. Thuế GTGT

Góp vốn bằng tài sản không phải kê khai, nộp thuế GTGT (Điểm a, Khoản 7, Điều 5 – Thông tư 219/2013/TT-BTC).

Tuy nhiên, nếu sau này doanh nghiệp bán hoặc thanh lý tài sản góp vốn, thì phải kê khai, nộp thuế GTGT và thuế TNDN như giao dịch thông thường.

c. Khấu hao

Doanh nghiệp nhận tài sản được trích khấu hao nếu tài sản phục vụ hoạt động sản xuất – kinh doanh.

Nguyên giá để tính khấu hao là giá trị tài sản được định giá và ghi nhận trong biên bản góp vốn.

5. Cách hạch toán chi tiết

A. Tại bên NHẬN tài sản góp vốn

Khi nhận tài sản góp vốn từ chủ sở hữu hoặc nhà đầu tư:

Nợ 211 – Tài sản cố định hữu hình (theo giá định giá)

Có 4111 – Vốn góp của chủ sở hữu

Sau khi đưa vào sử dụng:

Trích khấu hao định kỳ:

Nợ 642 / 627 / 641 (tùy mục đích sử dụng)

Có 214 – Hao mòn TSCĐ

Ví dụ:

Công ty B nhận máy móc được định giá 500 triệu đồng từ thành viên góp vốn.

→ Ghi nhận:

Nợ 211: 500.000.000

Có 4111: 500.000.000

Nếu khấu hao 5 năm, mỗi năm trích:

500.000.000 / 5 = 100.000.000 đồng/năm.

B. Tại bên MANG tài sản đi góp vốn

Giá trị ghi sổ = Nguyên giá – Hao mòn lũy kế.

So sánh giá trị ghi sổ với giá định giá góp vốn:

Trường hợp 1: Giá định giá > Giá trị còn lại → Lãi

Nợ 222 – Đầu tư vào công ty con/liên doanh/liên kết (theo giá định giá)

Nợ 214 – Hao mòn TSCĐ (xóa hao mòn)

Có 211 – TSCĐ (nguyên giá)

Có 711 – Thu nhập khác (phần chênh lệch lãi)

Trường hợp 2: Giá định giá < Giá trị còn lại → Lỗ

Nợ 222 – Đầu tư vào công ty con/liên doanh/liên kết (theo giá định giá)

Nợ 214 – Hao mòn TSCĐ

Nợ 811 – Chi phí khác (phần chênh lệch lỗ)

Có 211 – TSCĐ (nguyên giá)

Ví dụ minh họa chi tiết:

Máy ép nhựa:

Nguyên giá: 600.000.000

Hao mòn lũy kế: 200.000.000

→ Giá trị còn lại: 400.000.000

Trường hợp A – Định giá góp vốn 500 triệu (cao hơn GTCL → lãi 100 triệu)

Bên góp vốn:

Nợ 222: 500.000.000

Nợ 214: 200.000.000

Có 211: 600.000.000

Có 711: 100.000.000

Bên nhận góp vốn:

Nợ 211: 500.000.000

Có 4111: 500.000.000

Trường hợp B – Định giá góp vốn 350 triệu (thấp hơn GTCL → lỗ 50 triệu)

Bên góp vốn:

Nợ 222: 350.000.000

Nợ 214: 200.000.000

Nợ 811: 50.000.000

Có 211: 600.000.000

Bên nhận góp vốn:

Nợ 211: 350.000.000

Có 4111: 350.000.000

6. Danh sách hồ sơ kế toán cần lưu

7. Lưu ý & rủi ro pháp lý

- Chỉ được góp vốn bằng tài sản thuộc quyền sở hữu hợp pháp.

- Định giá sai lệch có thể dẫn đến trách nhiệm liên đới hoặc bị xử lý hành chính.

- Nếu doanh nghiệp bán lại hoặc điều chuyển tài sản sau khi góp vốn, phải lập hóa đơn và kê khai thuế như giao dịch thông thường.

- Hồ sơ phải đồng nhất giữa kế toán – pháp lý – thuế để tránh bị loại chi phí khi quyết toán.

Kết luận

Góp vốn bằng tài sản cố định là hình thức phổ biến, giúp doanh nghiệp linh hoạt trong việc tăng vốn và mở rộng đầu tư. Tuy nhiên, để đảm bảo an toàn pháp lý, minh bạch tài chính và hạch toán chính xác, doanh nghiệp cần thực hiện đúng quy trình – đủ chứng từ – đúng giá trị.

SGCA luôn đồng hành cùng doanh nghiệp trong mọi bước của quá trình định giá – lập hồ sơ – hạch toán – kê khai thuế, đảm bảo mọi hoạt động góp vốn đều hợp pháp, hợp lệ và hiệu quả.