Thanh lý tài sản cố định (TSCĐ) là nghiệp vụ quan trọng trong công tác kế toán – tài chính, giúp doanh nghiệp loại bỏ những tài sản không còn giá trị sử dụng, giảm chi phí bảo dưỡng, tối ưu hiệu quả vốn và đảm bảo tính minh bạch.

Việc thực hiện đúng quy trình thanh lý giúp doanh nghiệp tránh rủi ro pháp lý, đồng thời tạo điều kiện thuận lợi trong quá trình kiểm toán và quyết toán thuế.

.png)

I. Khi nào doanh nghiệp cần thanh lý TSCĐ?

Doanh nghiệp sẽ tiến hành thanh lý TSCĐ trong các trường hợp:

- TSCĐ hư hỏng, không thể tiếp tục sử dụng: ví dụ như máy móc bị hỏng nặng, chi phí sửa chữa lớn hơn giá trị còn lại.

- TSCĐ lạc hậu về công nghệ: không đáp ứng tiêu chuẩn sản xuất hiện tại, gây tốn kém chi phí vận hành.

- Không còn phù hợp với nhu cầu sản xuất – kinh doanh: ví dụ doanh nghiệp thay đổi ngành nghề, không còn nhu cầu sử dụng tài sản.

- Giải thể, sáp nhập, chuyển nhượng doanh nghiệp: phải xử lý và bàn giao tài sản tồn đọng.

Thanh lý kịp thời giúp doanh nghiệp giải phóng nguồn lực, tránh phát sinh chi phí khấu hao vô ích, đồng thời tận dụng giá trị còn lại thông qua việc bán tài sản.

II. Hồ sơ cần thiết cho việc thanh lý

Để quá trình thanh lý minh bạch và hợp pháp, doanh nghiệp cần chuẩn bị:

- Đơn/giấy đề nghị thanh lý TSCĐ từ bộ phận quản lý.

- Biên bản kiểm kê tài sản: xác nhận số lượng, hiện trạng, giá trị còn lại.

- Biên bản đánh giá lại tài sản: do Hội đồng thanh lý hoặc đơn vị thẩm định giá thực hiện.

- Quyết định thanh lý TSCĐ và Quyết định thành lập Hội đồng thanh lý.

- Biên bản họp Hội đồng thanh lý: thống nhất phương án xử lý (bán, hủy).

- Hợp đồng mua bán TSCĐ thanh lý (nếu có).

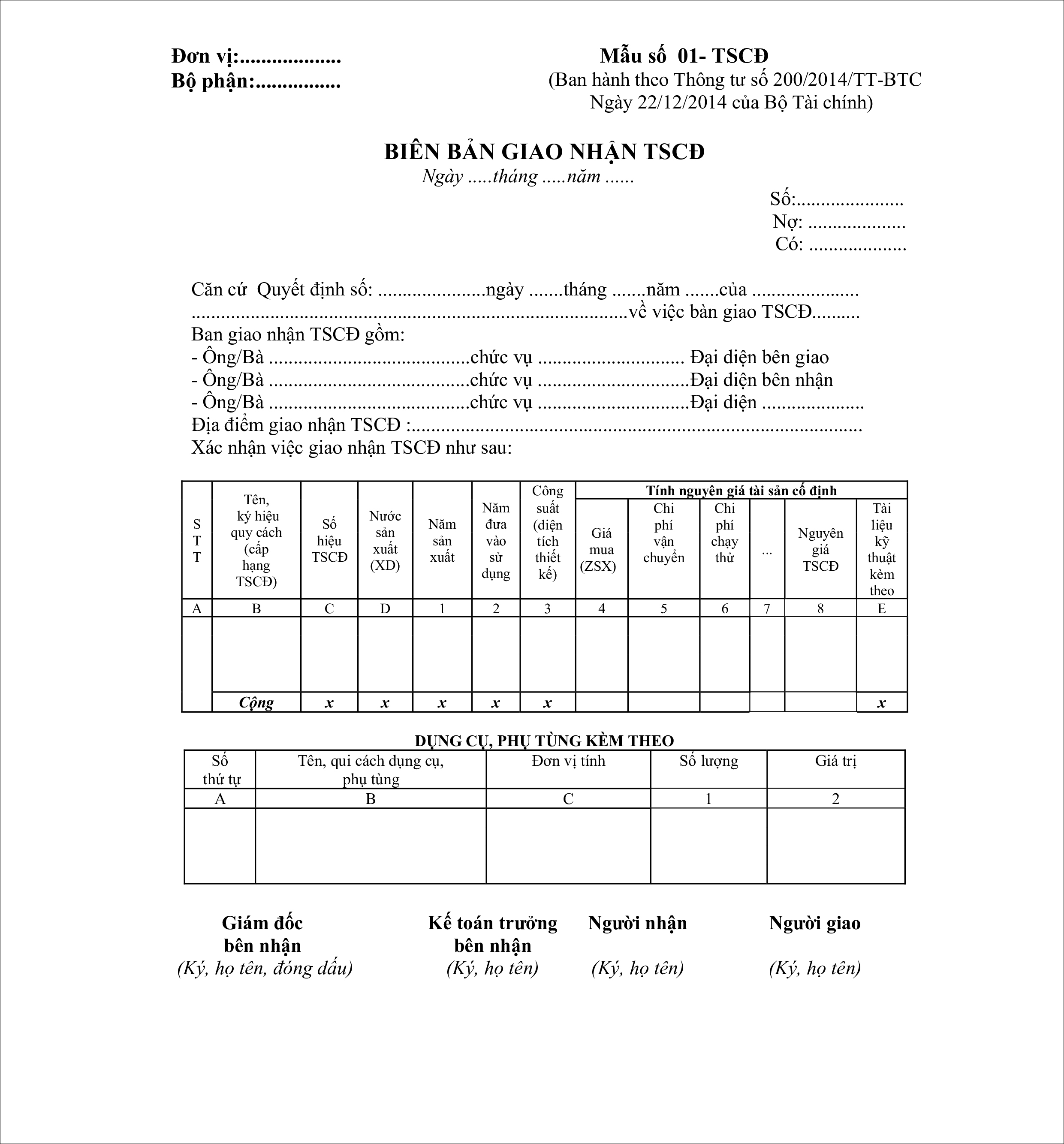

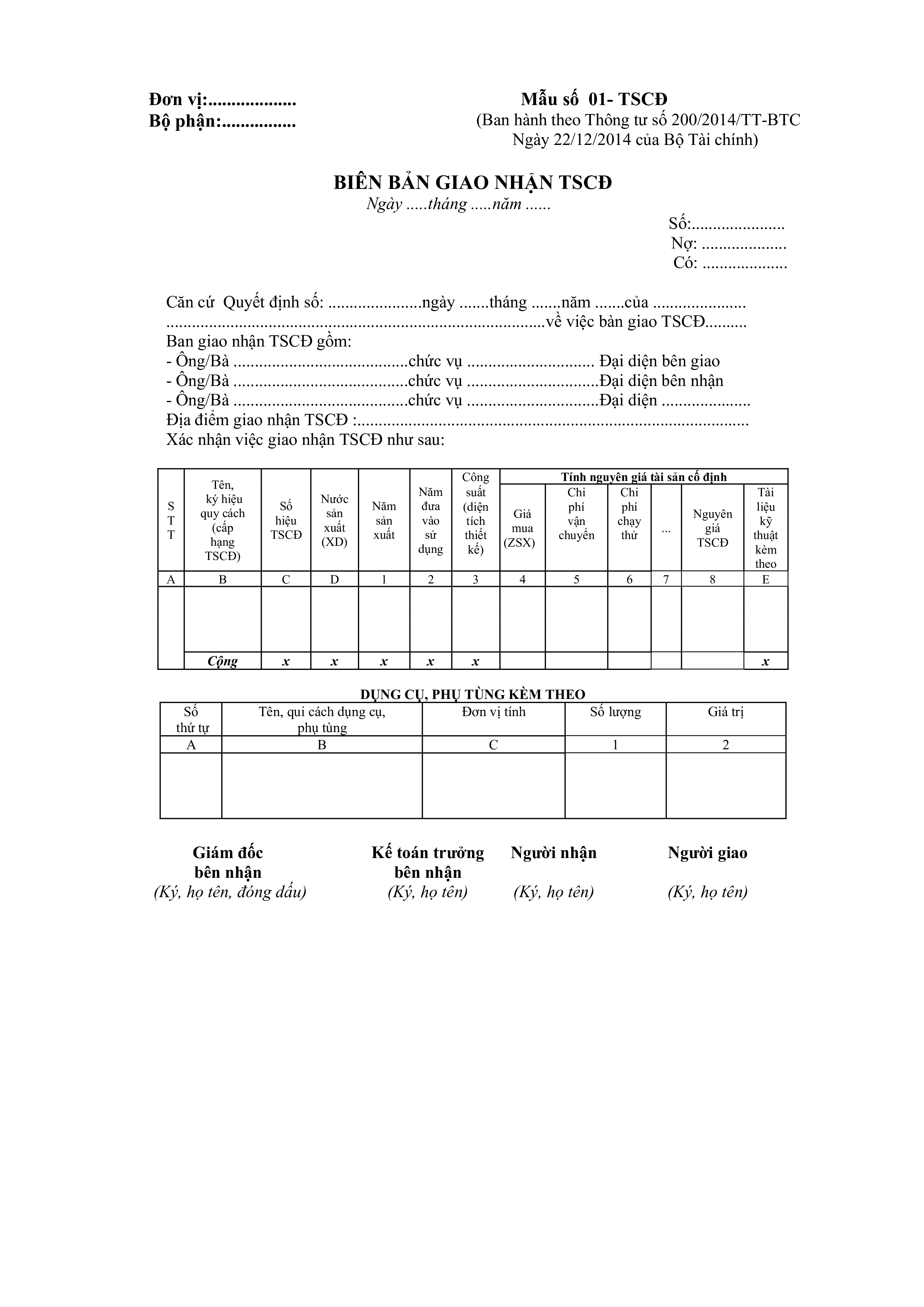

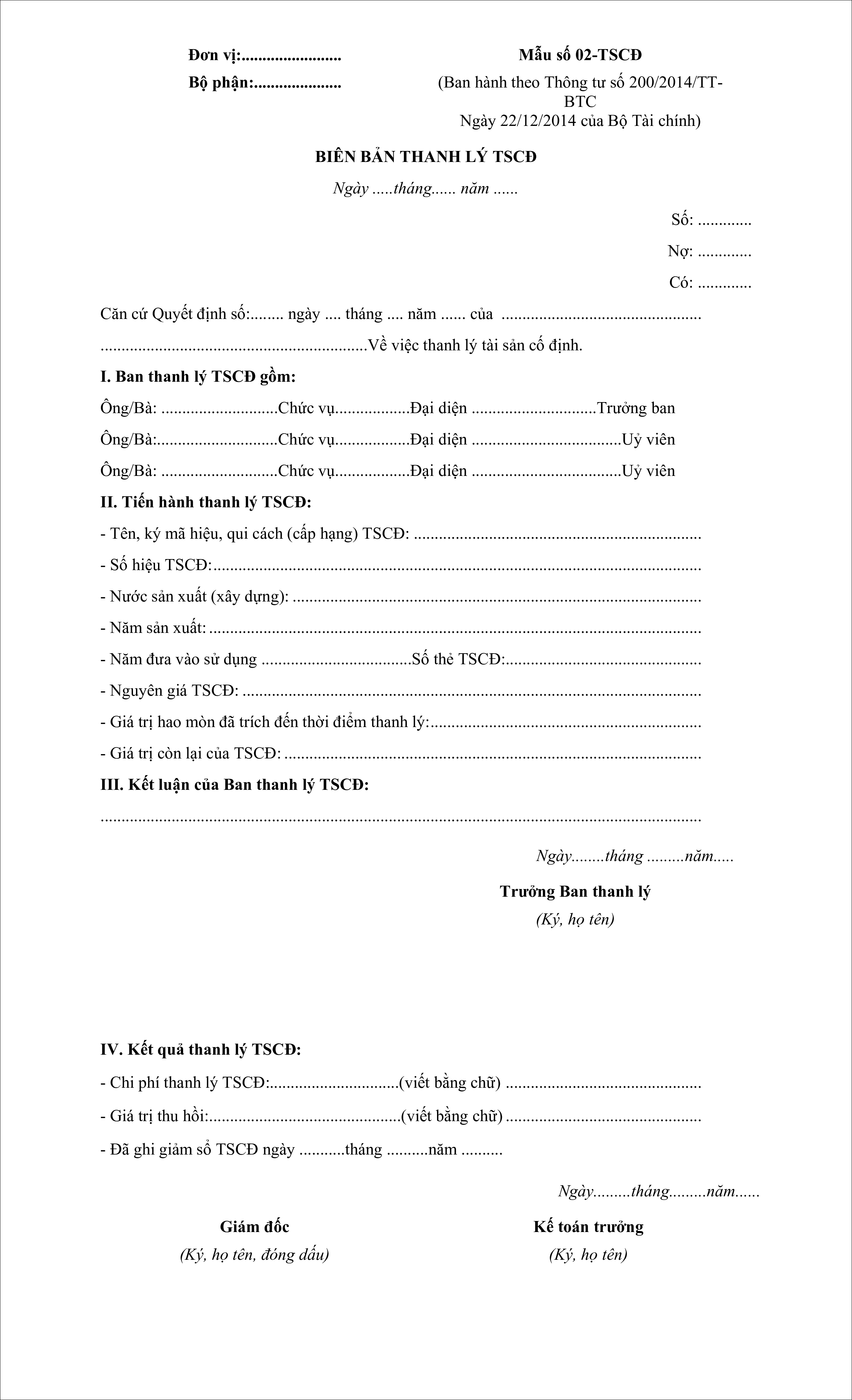

- Biên bản bàn giao và Biên bản thanh lý TSCĐ (Mẫu 02-TSCĐ theo Thông tư 200).

- Chứng từ kế toán liên quan đến thu – chi từ việc thanh lý.

III. Quy trình thanh lý TSCĐ theo 5 bước

.png)

Bước 1: Lập đơn đề nghị thanh lý

- Bộ phận quản lý tài sản lập đơn dựa trên kết quả kiểm kê, mô tả chi tiết tài sản, lý do thanh lý và trình lãnh đạo phê duyệt.

Bước 2: Ra quyết định thanh lý và thành lập Hội đồng

- Giám đốc hoặc người đại diện pháp luật ban hành quyết định thanh lý, đồng thời thành lập Hội đồng thanh lý TSCĐ. Thành phần Hội đồng thường gồm:

- Chủ tịch (thủ trưởng đơn vị),

- Kế toán trưởng,

- Đại diện bộ phận quản lý tài sản,

- Cán bộ kỹ thuật (nếu cần),

- Đại diện công đoàn/giám sát nội bộ.

Bước 3: Hội đồng kiểm tra và đánh giá lại tài sản

- Kiểm tra tình trạng thực tế của tài sản.

- Định giá lại giá trị còn lại (có thể thuê đơn vị thẩm định giá độc lập nếu cần).

- Đề xuất hình thức xử lý: bán, hủy bỏ, hoặc chuyển giao.

Bước 4: Tổ chức thanh lý

Tùy vào quyết định:

- Bán thanh lý: thực hiện hợp đồng mua bán, đấu giá (nếu giá trị lớn).

- Hủy bỏ: với tài sản hư hỏng, không có giá trị sử dụng.

- Chuyển giao nội bộ/nhượng bán: theo nhu cầu quản lý.

Bước 5: Lập biên bản thanh lý và hạch toán kế toán

- Hội đồng lập Biên bản thanh lý TSCĐ (Mẫu 02-TSCĐ).

- Kế toán ghi giảm nguyên giá, khấu hao lũy kế và hạch toán khoản thu – chi liên quan.

- Hồ sơ lưu tại phòng kế toán để phục vụ thanh tra, kiểm toán.

IV. Lưu ý đặc biệt với TSCĐ loại 6 (kết cấu hạ tầng do Nhà nước đầu tư)

Theo Thông tư 45/2013/TT-BTC và Thông tư 147/2016/TT-BTC:

- Thanh lý chỉ được thực hiện khi có chấp thuận bằng văn bản của cơ quan đại diện chủ sở hữu Nhà nước.

- Giá trị thu được sau thanh lý phải nộp vào ngân sách Nhà nước hoặc bổ sung vốn điều lệ theo quy định.

Ví dụ: Một doanh nghiệp quản lý công trình thủy lợi muốn thanh lý máy bơm 8.000 m³/giờ do Nhà nước cấp vốn, thì cần văn bản chấp thuận từ cơ quan chủ quản trước khi tiến hành.

V. Ví dụ thực tế hạch toán

Công ty A thanh lý một máy sản xuất:

- Nguyên giá: 500 triệu đồng.

- Khấu hao lũy kế: 400 triệu đồng.

- Giá trị còn lại: 100 triệu đồng.

- Bán thanh lý thu được: 120 triệu đồng.

- Chi phí thanh lý: 5 triệu đồng

Kế toán hạch toán:

- Ghi giảm nguyên giá và khấu hao máy.

- Ghi thu nhập từ thanh lý: 120 triệu đồng.

- Ghi chi phí thanh lý: 5 triệu đồng.

- Lợi nhuận từ thanh lý: 15 triệu đồng.

VI. Danh mục biểu mẫu tham khảo

- Mẫu 01-TSCĐ: Biên bản giao nhận tài sản.

- Mẫu 02-TSCĐ: Biên bản thanh lý tài sản.

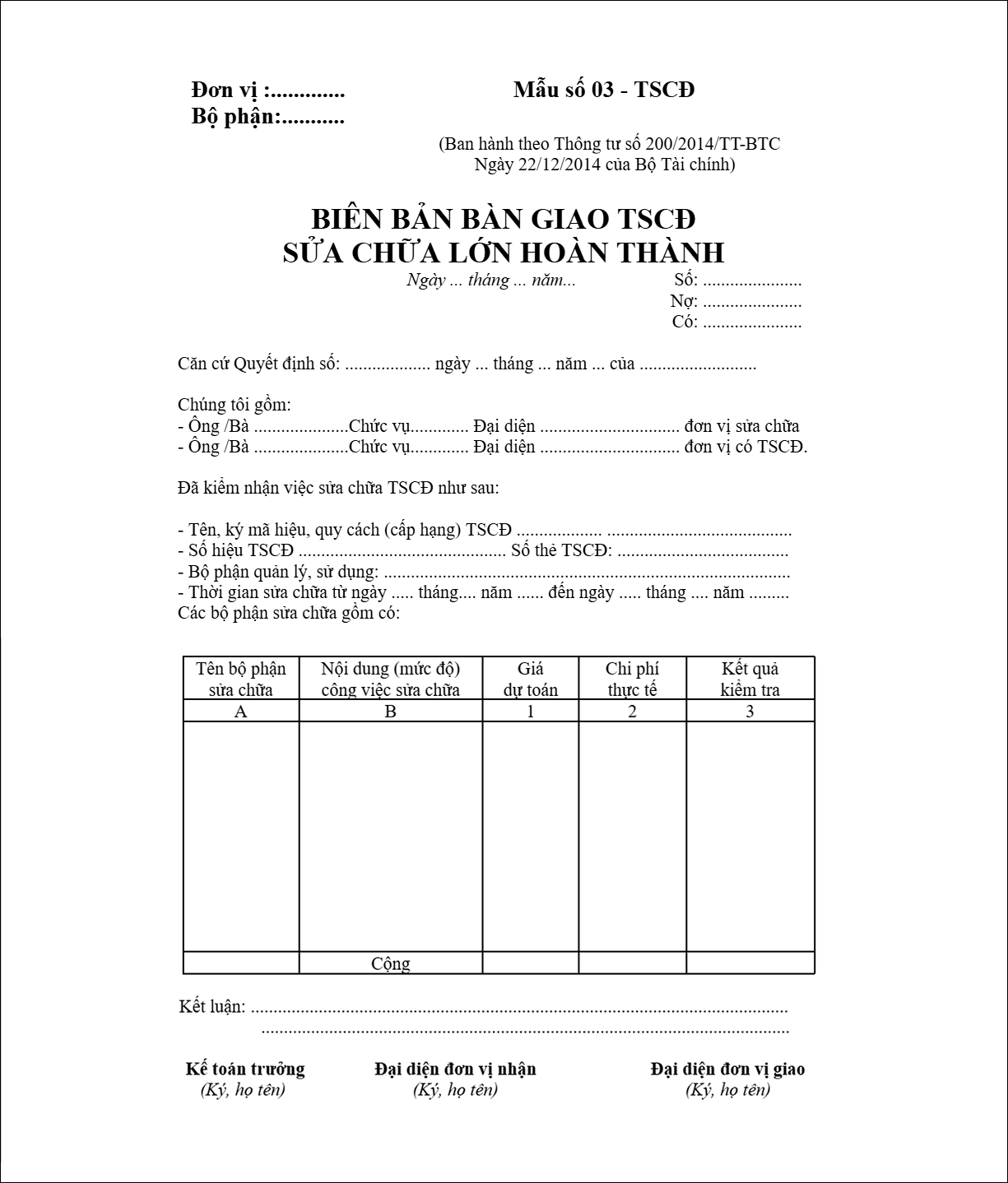

- Mẫu 03-TSCĐ: Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành.

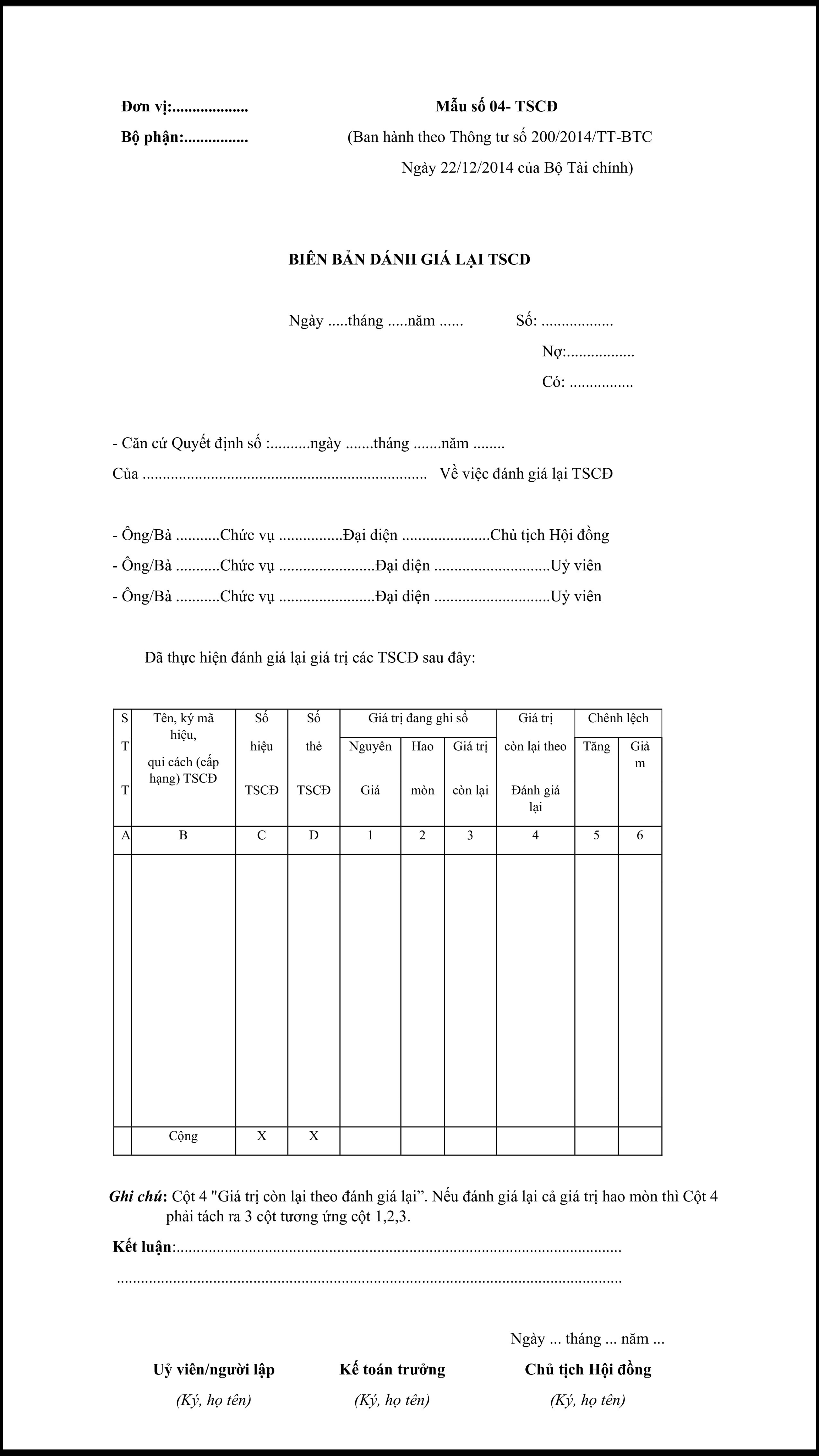

- Mẫu 04-TSCĐ: Biên bản đánh giá lại TSCĐ.

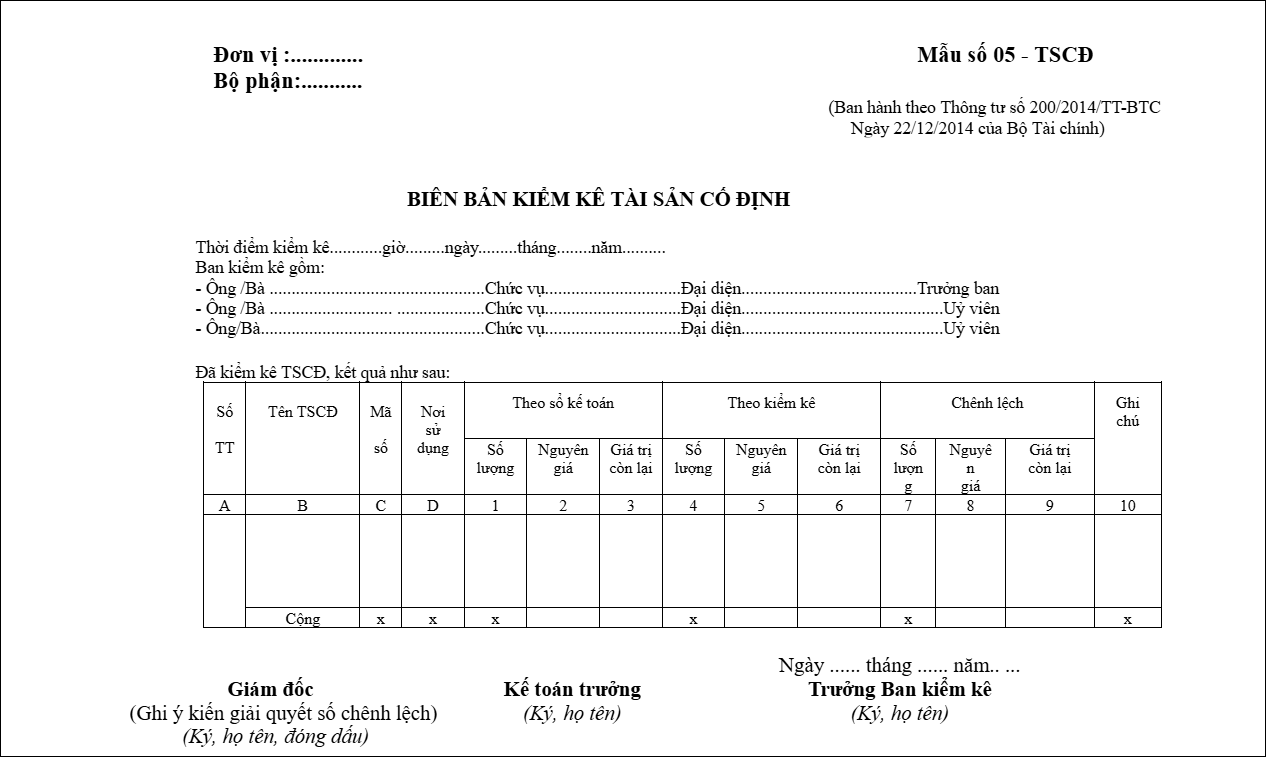

- Mẫu 05-TSCĐ: Biên bản kiểm kê TSCĐ.

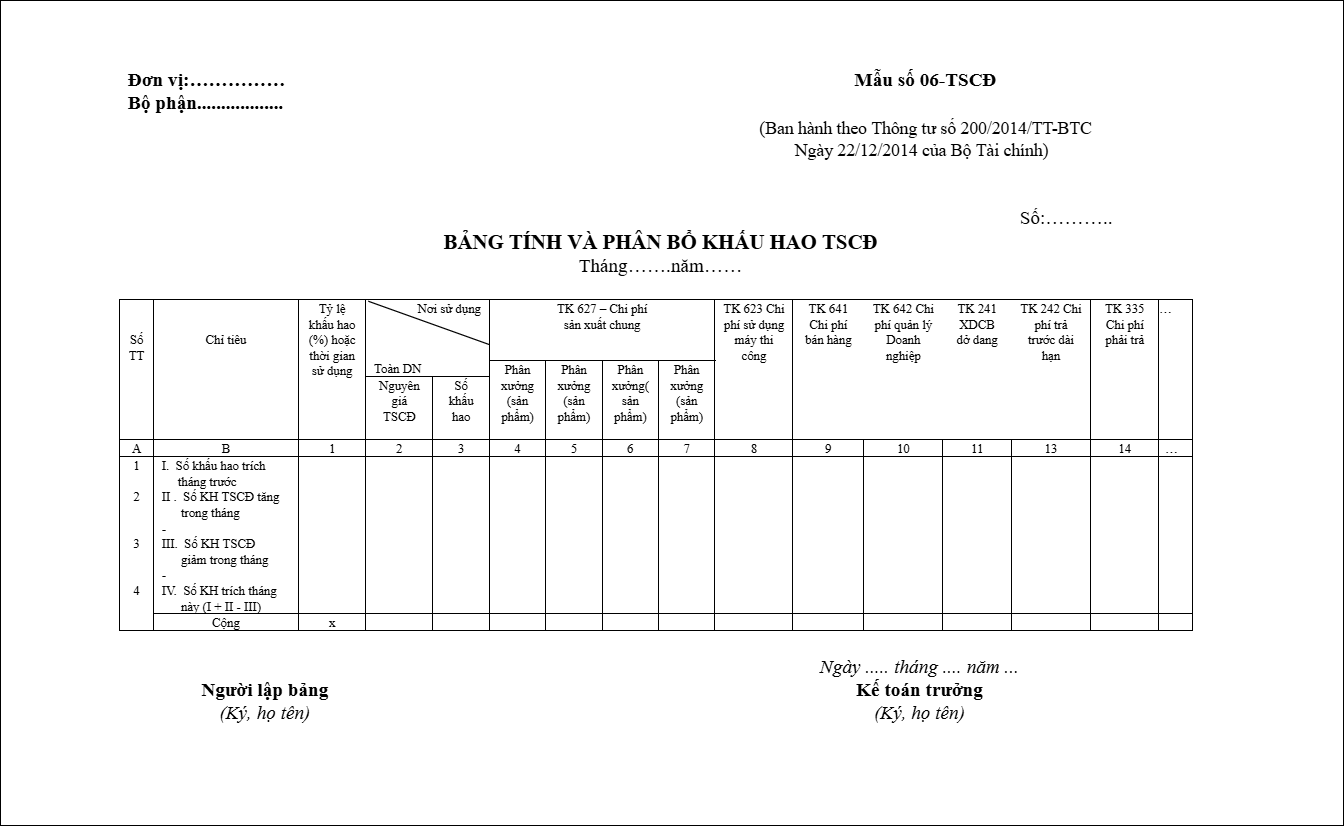

- Mẫu 06-TSCĐ: Bảng tính và phân bổ khấu hao.

VII. Kết luận

Quy trình thanh lý TSCĐ là một phần quan trọng trong quản trị tài chính doanh nghiệp. Thực hiện đúng quy định không chỉ giúp doanh nghiệp minh bạch tài chính, tối ưu nguồn vốn mà còn giảm thiểu rủi ro pháp lý.

Khuyến nghị:

- Doanh nghiệp nên định kỳ rà soát TSCĐ, lập kế hoạch thanh lý sớm.

- Lưu giữ đầy đủ hồ sơ, chứng từ để phục vụ kiểm toán.

- Khi xử lý TSCĐ loại 6 hoặc tài sản giá trị lớn, cần xin ý kiến cơ quan chủ quản để đảm bảo hợp pháp.