Đây là một trong những thay đổi quan trọng nhất về quản lý thuế TMĐT trong năm 2025–2026, nhằm đảm bảo sự minh bạch, công bằng và tăng nguồn thu ngân sách Nhà nước.

1. Quy định chung về kê khai, nộp thuế

Sàn TMĐT có chức năng thanh toán (Shopee, TikTok Shop, Lazada, Tiki…):

Thực hiện khấu trừ và nộp thay thuế Giá trị gia tăng (VAT) và Thuế thu nhập cá nhân (TNCN) ngay khi giao dịch phát sinh.

Người bán không phải tự kê khai lại phần thuế này.

Sàn TMĐT không có chức năng thanh toán:

Người bán phải tự kê khai và nộp thuế trên Cổng thông tin điện tử của hộ kinh doanh (Cổng TMĐT HKD).

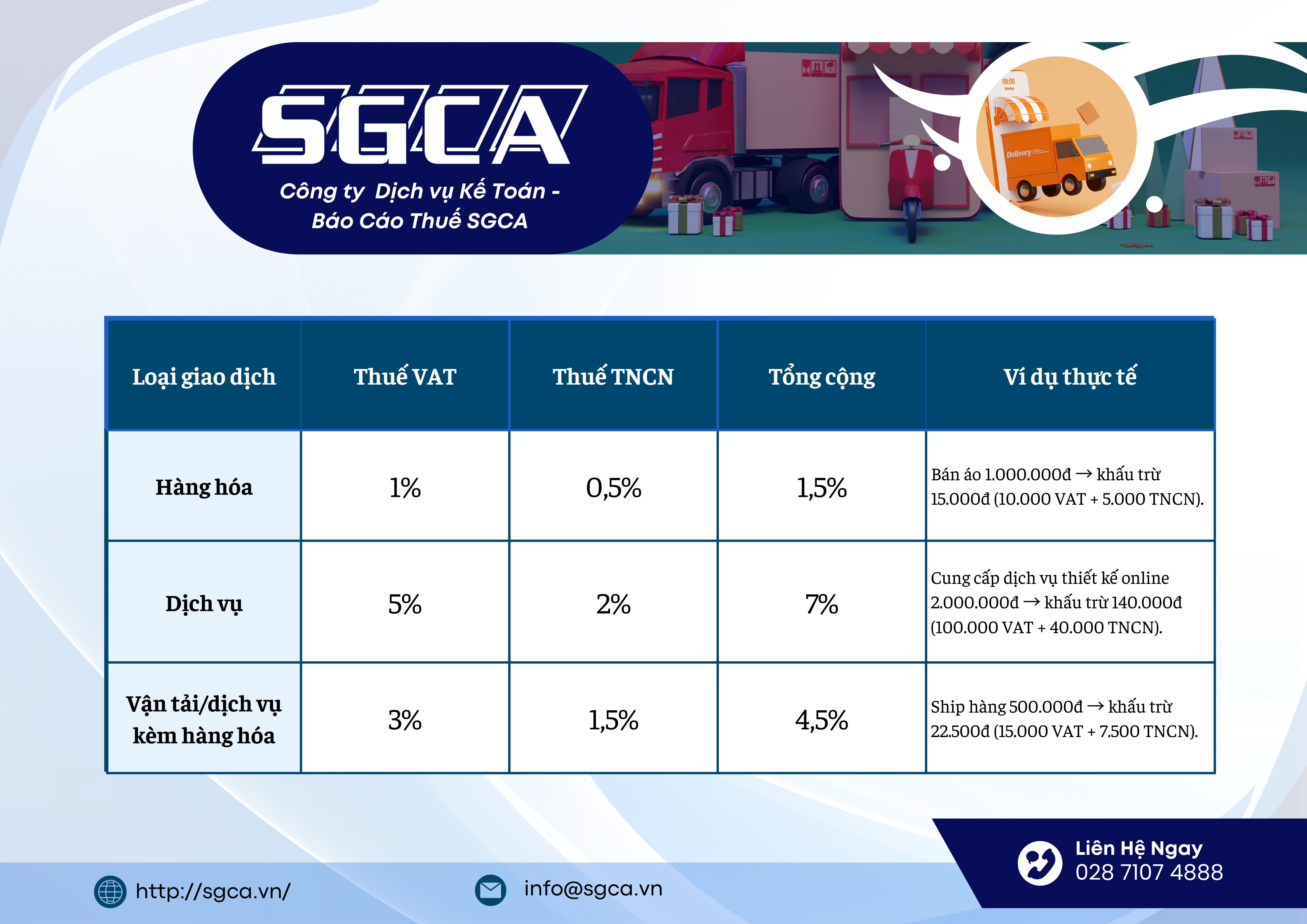

2. Mức thuế suất khấu trừ theo doanh thu

Công thức tính:

Thuế phải nộp = Doanh thu × (Tỷ lệ VAT + Tỷ lệ TNCN)

Ví dụ:

Cá nhân bán 100 đơn hàng quần áo, tổng doanh thu tháng là 50.000.000đ.

VAT = 50.000.000 × 1% = 500.000đ

TNCN = 50.000.000 × 0,5% = 250.000đ

→ Tổng thuế sàn khấu trừ và nộp thay: 750.000đ.

3. Trường hợp cá nhân không cư trú tại Việt Nam

Đối với người bán là cá nhân không cư trú, mức thuế khấu trừ cao hơn:

- Hàng hóa: 1%

- Dịch vụ: 5%

- Vận tải/dịch vụ kèm hàng hóa: 2%

Ví dụ: Một cá nhân không cư trú bán dịch vụ tư vấn online cho khách Việt Nam, doanh thu 10.000.000đ → Thuế phải nộp = 10.000.000 × (5% VAT + 5% TNCN) = 1.000.000đ.

4. Các điểm mới về chính sách thuế TMĐT năm 2025–2026

- Từ 01/7/2025: Sàn TMĐT phải nộp thuế thay cho người bán (Điều 5, 6 Nghị định 117/2025).

- Từ 01/01/2026: Ngưỡng doanh thu chịu thuế GTGT tăng từ 100 triệu → 200 triệu/năm (Luật Thuế GTGT sửa đổi – Luật số 48/2024/QH15).

- Từ 01/01 – 30/6/2025: Giảm thuế GTGT từ 10% → 8% (Nghị định 180/2024/NĐ-CP).

- Từ 18/02/2025: Ngừng miễn thuế nhập khẩu & VAT cho hàng giá trị nhỏ <1 triệu đồng qua chuyển phát nhanh (Quyết định 01/2025/QĐ-TTg).

5. Thực tế vận dụng

Trường hợp 1: Bán hàng trên Shopee (có thanh toán qua ví ShopeePay)

- Người bán bán 1 đơn hàng trị giá 1.000.000đ.

- Shopee khấu trừ 1% VAT (10.000đ) + 0,5% TNCN (5.000đ).

- Người bán thực nhận: 985.000đ (chưa tính phí vận hành khác).

Trường hợp 2: Bán hàng qua Facebook (không có thanh toán trên sàn)

- Người bán chốt đơn trực tiếp với khách, chuyển khoản về tài khoản cá nhân.

- Tổng doanh thu tháng: 30.000.000đ.

- Người bán phải tự kê khai:

- VAT = 30.000.000 × 1% = 300.000đ

- TNCN = 30.000.000 x 0,5% = 150.000đ

- -> Tổng thuế phải nộp = 450.000đ

6. Lưu ý quan trọng cho hộ, cá nhân kinh doanh

- Nếu sàn đã khấu trừ và nộp thay → Người bán không cần kê khai lại (Khoản 4 Điều 11, Nghị định 117/2025).

- Người bán vẫn cần cung cấp CCCD/CMND, mã số thuế cá nhân để sàn thực hiện nghĩa vụ.

- Các loại thuế đặc thù khác (thuế tiêu thụ đặc biệt, tài nguyên, bảo vệ môi trường…) vẫn phải kê khai riêng nếu phát sinh.

Kết luận

Nghị định 117/2025 đánh dấu bước chuyển quan trọng trong quản lý thuế TMĐT. Người bán online cần nắm rõ mức thuế, cách khấu trừ và kê khai để tránh rủi ro pháp lý.

📚 Nguồn tham khảo:

Nghị định 117/2025/NĐ-CP: thuvienphapluat.vn/van-ban/Thuong-mai/Nghi-dinh-117-2025-ND-CP-quan-ly-thue-hoat-dong-kinh-doanh-tren-nen-tang-thuong-mai-dien-tu-641913.aspx

Thông tư 40/2021/TT-BTC: thuvienphapluat.vn/van-ban/Thue-Phi-Le-Phi/Thong-tu-40-2021-TT-BTC-huong-dan-thue-gia-tri-gia-tang-thue-thu-nhap-ca-nhan-477635.aspx

Nghị định 180/2024/NĐ-CP:thuvienphapluat.vn/van-ban/Thue-Phi-Le-Phi/Nghi-dinh-180-2024-ND-CP-chinh-sach-giam-thue-gia-tri-gia-tang-theo-Nghi-quyet-174-2024-QH15-634111.aspx

Luật số 48/2024/QH15 (Luật Thuế GTGT sửa đổi):thuvienphapluat.vn/van-ban/Thue-Phi-Le-Phi/Luat-Thue-gia-tri-gia-tang-2024-so-48-2024-QH15-556390.aspx

Quyết định 01/2025/QĐ-TTg:thuvienphapluat.vn/van-ban/Bo-may-hanh-chinh/Quyet-dinh-01-2025-QD-TTg-bai-bo-toan-bo-Quyet-dinh-78-2010-QD-TTg-638514.aspx